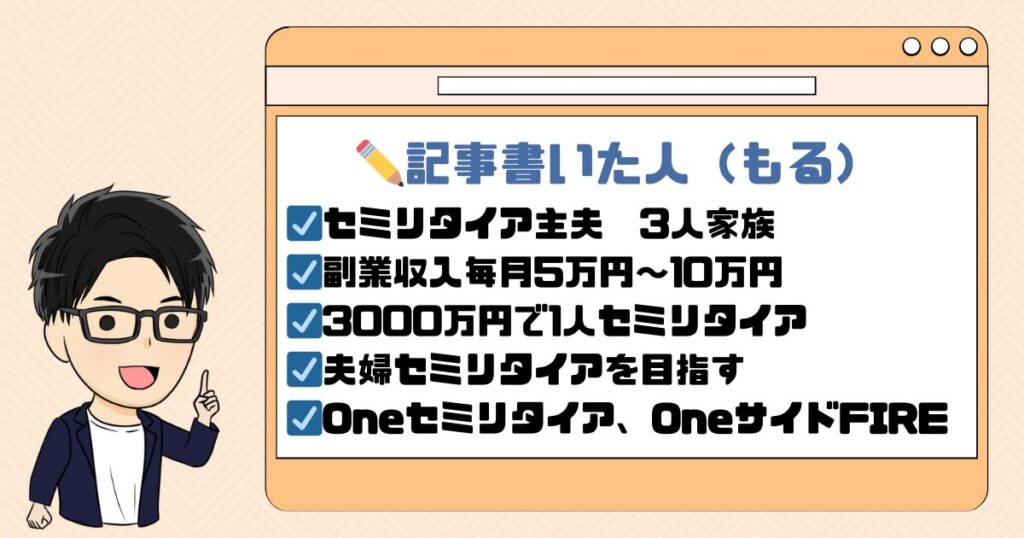

2023年秋にセミリタイアした『もる』と申します。

私はHSP気質な事もあり、とにかく会社勤めが合わなくて日々ストレスMAXでした。

そんな状態を脱却したくて、2019年から資産形成を5年間必死に頑張って20年近く勤めた会社員を辞めた『40代3人家族の主夫』です。

このブログは子持ち世帯でもセミリタイアした私の経験から、セミリタイア後の生活や資産形成をご紹介。

特別贅沢しなくても家族と幸せで穏やかな生活を送りたいと思っている方には是非おすすめしたい新スタイルです♪

私は会社員をやめて主夫となり、奥さんは仕事が好きなので正社員と珍しいセミリタイアスタイルです。

今後の目標は夫婦でのセミリタイアがいつでもできる状態『資産5,000万円』を形成して穏やかに副業生活が理想です。

5年前は400万円程度でした・・・。

2019年から資産形成始めて約5年間で3,000万円になりました。

セミリタイアなんて無理と思ってる方に新しいスタイルを紹介

我が家のゴールイメージ

①45歳で夫がセミリタイア主夫

(資産3,000万円)済

②夫婦でセミリタイア

(資産5,000万円)

→今の所は妻は働き続けたいとの事

このサイトの紹介

★子持ちセミリタイアのリアルをご紹介。

★3,000万円資産を貯めた方法をご紹介。

現在は夫1人セミリタイア状態の

OneサイドFIRE(Oneセミリタイア)

(私が名前を適当につけました)

<こんな方におすすめ>

→セミリタイアをしたい方

→会社が嫌で辞めたい方

→セミリタイア生活のリアルを知りたい

気になる項目ををクリック♪

我が家のノウハウ全て公開!

セミリタイア(サイドFIRE)

3つの項目で資産形成加速します

FIREするには『生活資×25年分』の資産形成をして投資の利益分(4%)を生活費に充てる必要があると言われています。

月の生活費が30万円ならば、『30万円×25年=7,500万円』が必要になる計算になるので結構な額です。

こう思った方におすすめなのが、『Oneセミリタイア(OneサイドFIRE)』で副業等で賄えばいいので実現しやすいスタイル。

3,000万円の低資産でも早期セミリタイアして夫は副業と主婦に専念、妻は正社員なら可能ではあります。

基本的には『節約』→『投資』と『事業収入』→『投資』の同時進行で一気に資産を加速させるのがセミリタイア最短の手順。

実際に我が家も3,000万円溜まりましたし、セミリタイアしているほとんどの方がこのやり方だと思います。

3,000万円も期間は収入にもよりますがやり方次第で可能です。

私には無理ですよね・・・

絶対はないですがコツコツやるのが大事です。

入門編:家計の資産を知る

最初にやる事は貯蓄はいくらあるのか、月の生活費はどうなっているのか知るのが大事です。

私もそうでしたが、何となく貯蓄している口座や妻の口座、証券口座等ざっくりしかしらない方や教えてもらっていない方も多いですよね。

食費もスーパーでの買い物にいくらかかっているのか、コンビニにいくら使っているのか知らない方がほとんど。

『マネーフォワード』なら銀行口座や証券口座、クレジットカードやポイントカードも連携できるのでズボラな方でも簡単に家計管理ができます。

グラフで資産の推移や分類別に例えば食費にいくら使ったのかとか分析も自動できるのでめちゃめちゃ便利でわかりやすくておすすめ。

現状の資産がわかるとゴール(セミリタイア)までに月いくらを投資に回せばいいのか分かるので目標が立てやすいです。

ポイント

家計簿アプリ『マネーフォワード』を使って現状の資産を知る

①節約により支出を削減

結構色々なところで紹介されている事でもありますが、まずは生活費を徹底的に見直して削減しましょう。

下記の固定費削減を実現できれば基本的な節約はOKです。(我が家の実際の固定費も紹介します)

変動費には食費や交際費等ありますが、このあたりを極端に削減すると幸福度が大きく下がる場合もあるので余裕が出てきたらでOKです。

(平均値以上に使っている場合は見直したほうがいいと思います。)

生活費をこのまま使い続けても目標の資産額や期間に到達できるのであれば幸福度が変わらないので今のままでいいと思います。

特に家賃や保険、スマホ等の通信費は削減効果が出やすいので効果的面です。

固定費

- 住居費(住宅ローン)

- 水道光熱費

- 通信費

- 保険料

- 教育費

- 車関係(ローン、駐車場等)

- サブスクリプションサービス等

ポイント

固定費を中心に生活費を見直す。無理な節約は幸福度下がり続かなくなるのでおすすめしません。

②投資による複利の力で資産形成

2024年から新NISAが始まるので絶好のセミリタイア実現のタイミングがきております。

1,800万円まで投資の利益に税金が無期限でかからなくなるので例えば夫婦2人で実現できれば速攻でゴールも可能です。

しかも年間360万円までは投資できるので最短で5年間で1,800万円投資できるのがすごい制度なので使わない手はないですね。

インデックス投資は長期保有により複利の力で大きく資産を増やすことも可能ですので、投資に回す資金の少ない方は副業で収入を増やして投資に回すことをおすすめします。

ポイント

新NISA枠の1,800万円を使ってインデックス投資

③副業で収入増やして投資に回す

私はブログアフィリエイトで月に5万円〜10万円程度稼いでおります。

何か特別な才能があったわけでもありませんし、会社員時代に休みの日を主に使ってブログをコツコツ書いてました。

月に数万円でも投資に回すことで資産が増えるので会社員の方も副業で収入を得る事をおすすめします。

副業は種類も色々あり、自分にあった副業を選んでいただくのがいいかなと思いますが、会社員の方は時間の制約もあるので時間に制約がない副業をおすすめします。

副業

- ブログアフィリエイト

- せどり

- YouTube

- Webライター

- コンテンツ販売等々

ポイント

サラリーマンでもできる副業をして投資に回す、セミリタイア後も事業収入として継続する